2024年の中国VC・PE市場の概要

1.投資:減少傾向

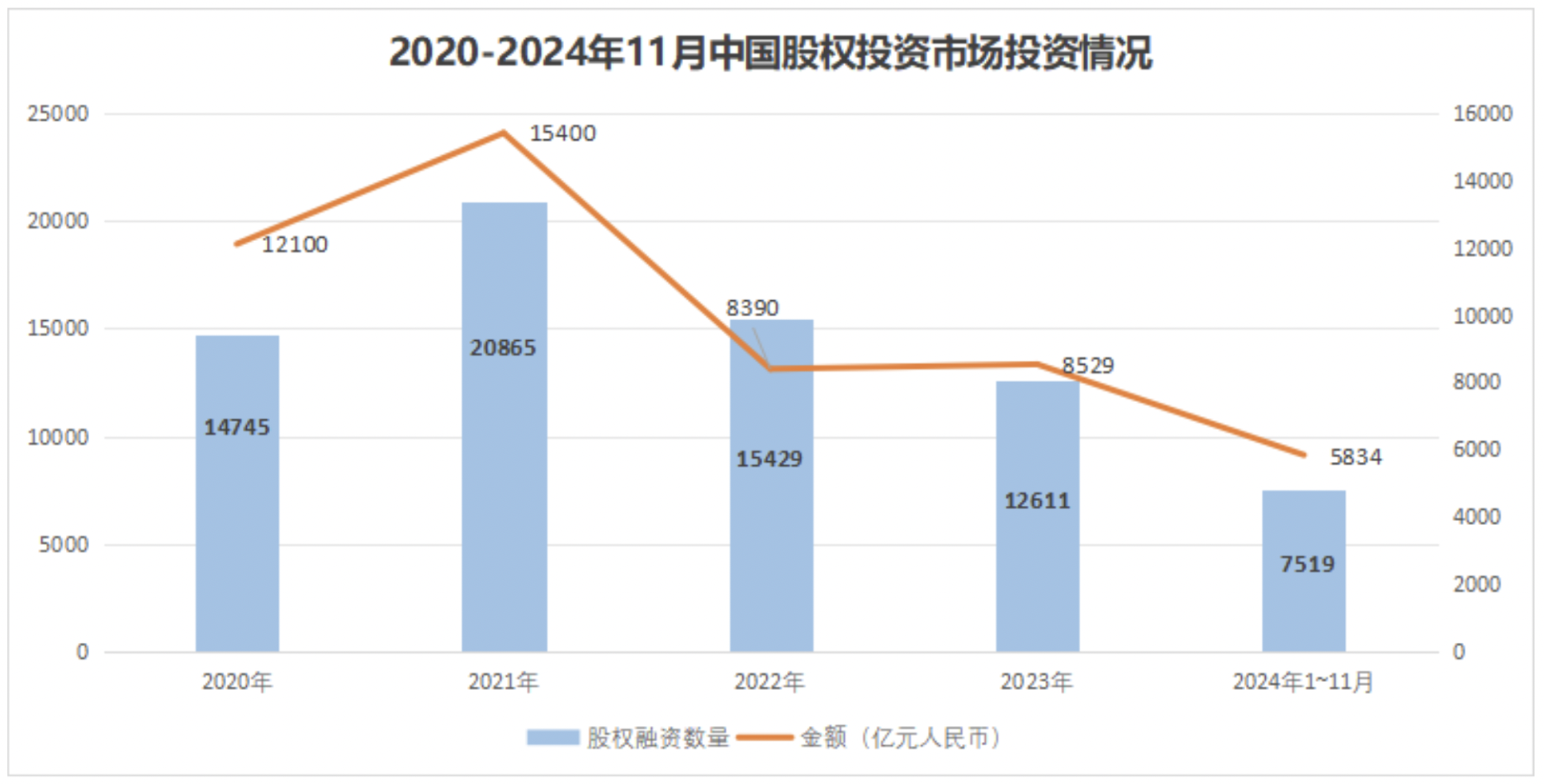

2024年、中国のベンチャーキャピタル(VC)・プライベートエクイティ(PE)投資市場は投資件数と投資金額がいずれも減少し、全体として縮小傾向が続いている。36Kr Globalの統計によると、24年の投資件数は前年同期から33.2%減少して8419件となり、投資金額も19.4%減の約6871億元(約14兆円)だった。

2.ファンド募集:新規ファンドの数と規模がともに縮小

2024年に中国VC・PE市場で設立された新規ファンドの数は、前年同期比32.21%減の5089本だった。ファンドの規模は合計1兆5200億元(約31兆1000億円)で、17.8%の減少となった。

地域別で見ると、最も活発な地域は浙江省、江蘇省、広東省、山東省で、いずれも新規ファンドは500本以上。また、大型ファンドの比率も上昇を続けている。2024年に設立された新規ファンドのうち、10億元(約200億円)以上のものが447本あり、国有資本を背景に持つリミテッドパートナー(LP)による出資が全体の90%以上を占めた。

3.エグジット:IPOは冷え込み、M&Aが増加

2024年に中国国内投資家向けのA株市場でIPO(新規株式公開)を実施したのは100社で、23年の313社から68.05%の減少となった。また、同年にIPOを中止したA株企業は過去最高数の430社に上っており、特にバイオ医薬や半導体、自動車、太陽光発電、車載電池などの業界が目立った。

2024年中のエグジット件数は前年同期比6.3%減の3696件で、うち投資先企業のIPOが全体の36.1%を占める1333件だった。IPOに関わる規制強化や市場の低迷により、投資機関はM&Aを選ぶ動きが目立っているが、回収できる利益はIPOに比べるとはるかに低いため、投資家にとっては損失となる可能性がある。

2024年の投資市場の主な特徴

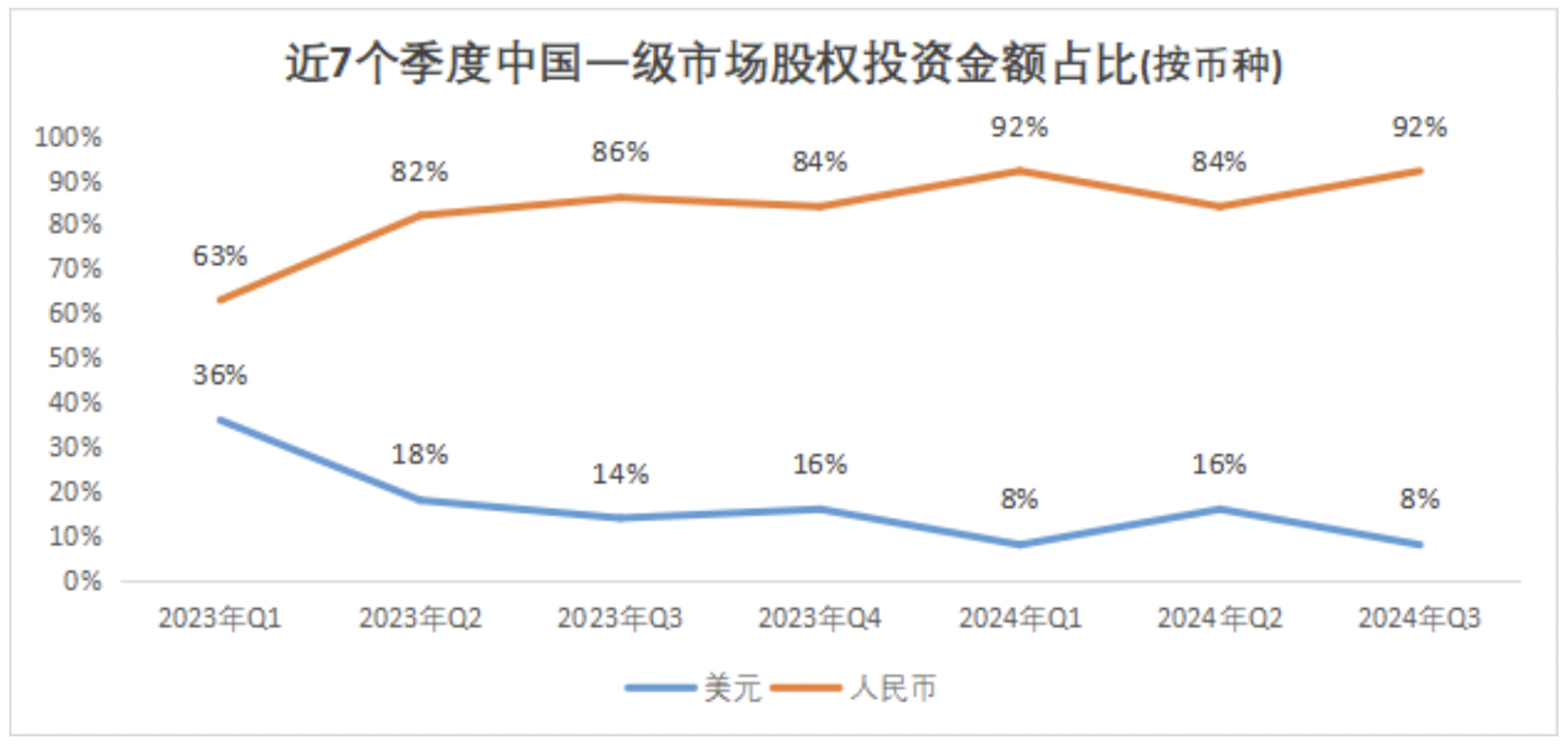

1.人民元による投資が大多数を占める

ここ2年ほど、中国では人民元での投資額が拡大を続けており、その比率は23年第1四半期の64%から24年第3四半期には92%にまで上昇した。他方、米ドルでの投資額は上下しながらも減少傾向を見せている。

過去十数年にわたって、中国のプライマリー市場ではドル建てファンドが数多くのIT巨頭を手中に収めてきた。同時に、米ドルLPの大量のマネーはバイトダンスや滴滴出行(DiDi Chuxing)」、アント・グループのほか、落ち目にある教育業界やフィンテック、SaaSなどに流れ込んでいった。

資本分割やデカップリングが加速するのに伴って、多くの投資ファンドが人民元を必要としており、ドル建てファンドは海外進出やグローバル化など新たな分野への投資のチャンスを探っている。また中国企業の多くも人民元での資金調達を望んでいる。

2.国有資本と政府ファンドが依然として主力

2024年に新たに届け出のあったPEファンドとVCファンドは4073件で、23年の7383件から44.83%減少した。ファンドへの出資引受額は累計1兆5992億1500万元(約32兆8000億円)で、23年の1兆6698億8100万元(約34兆2000億円)から4.43%減少した。ファンドの届出数が半分近くに減ったにもかかわらず、出資規模がほぼ横ばいなのは、VC・PE業界の資金量や投資の活発さは変わらずに、集中度が高まったことを示している。つまり、より多くの資金が一部の投資機関に集中し、大手とそれ以外の二極化が進んでいるということだ。中国のベンチャーキャピタルが質を重視した成長段階に入り、淘汰が進んだ結果だといえよう。

投資機関のLPのなかでは、国有資本と政府誘導ファンドが最も大きな役割を果たしており、「資金調達の冬」と呼ばれる今の厳しい局面で投資業界の発展を支える重要なエネルギーとなっている。ドル建てファンドの中国撤退が続くなか、人民元建てファンドの主導的な立場がいっそう明確になり、政府系ファンドの参加も増加している。

2025年1月に開催された政府系ファンドに関わるフォーラムで、ある専門家は「現在、政府系ファンドの出資額が全体の7~8割を占めており、その重要性が際立っている。同時に、社会的資本にベンチャーキャピタル投資へもっと関わってもらえるよう、どう働きかけたら良いかということも非常に重要なテーマだ」と語った。

2024年に注目を集めた投資分野

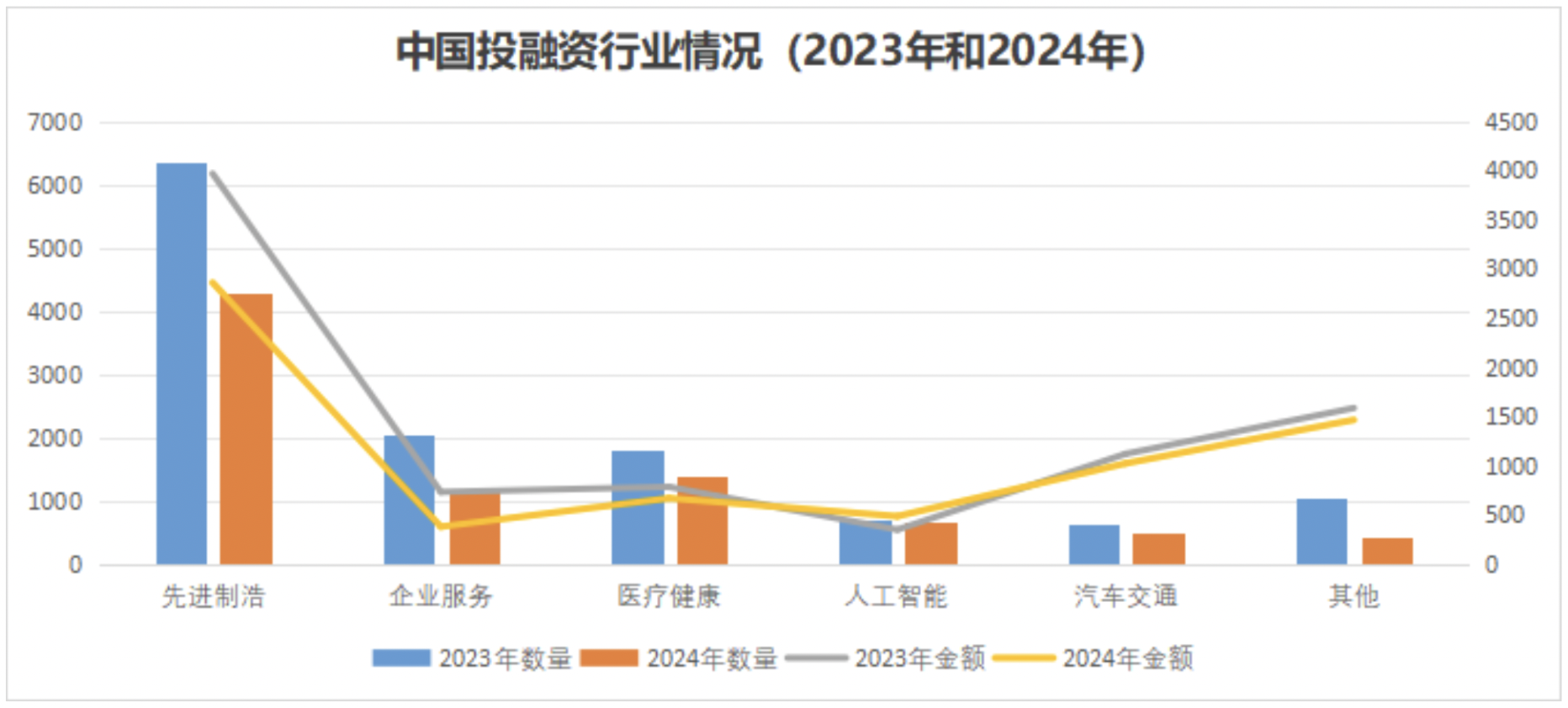

業界の状況としては、投資分野のなかでも先進製造業が最も注目されており、集積回路(IC)や新エネルギー、材料、スマート製造業など多くの業種が関わっている。先端テクノロジーへの投資の盛り上がりは、人民元建てファンドの主導のもと、先進製造業やハイテク産業を重視し支援する政府の姿勢を反映している。2024年、先進製造業への投資件数と金額はそれぞれ全体の51%と42%を占めた。企業向けサービスの割合は13.86%と5.49%、医療ヘルスケアは16.34%と9.71%、人工知能(AI)は7.77%と7.04%、自動車交通は6.03%と14.85%だった。

1.AI:2024年に最も盛り上がった投資分野

AI技術の進歩は世界中に大きなインパクトを与えてきた。2024年10月には米OpenAIが66億ドル(約1兆円)を調達したと発表、評価額は1570億ドル(約23兆2000億円)にまで膨らんだ。中国でもAI分野への投資が活発で、大量の資金が流入した。中国では24年中にAI分野で654件の資金調達が実施され、調達額は累計で483億5000万元(約1兆円)を超えている。

各地の地方政府もAI業界の成長を支援する政策を打ち出した。2024年7月には、北京市が「AIプラスを推進するための行動計画(2024-2025年)」を発表、2025年末までに独自開発の基盤モデル3~5つ、優れた業界モデル100製品を開発し、業界での成功事例1000件の実現を目指すことを明言した。

AIモデルの分野では複数のユニコーン企業が誕生しており、それをバックアップする出資企業のなかにはIT大手の名が多く並ぶ。

- 月之暗面(Moonshot AI):2024年に累計数十億ドル(数千億円)を調達、出資者はアリババ、美団、テンセントなど

- 智譜AI(Zhipu AI):24年に数十億元(数百億円超)を調達、出資者はアリババ、シャオミなど

- 百川智能(Baichuan Intelligent):24年にシリーズAで50億元(約1兆円)を調達、出資者はアリババ、シャオミ、テンセントなど

- 零一万物(01.AI):24年に数億ドル(数百億円)を調達、出資者はアリババなど

- MiniMax:24年にシリーズAで6億ドル(約900億円)を調達、出資者はアリババ、テンセントなど

2.エンボディドAI:大量の資金が流入

エンボディドAIは、ロボットという物理的な身体を持つAIを指す。2024年に60件以上の資金調達が行われ、調達額は50億元(約1000億円)を超えるなど、中国でも資金流入が最大規模の分野となっている。

エンボディドAIが急速に注目を集めたのは、大規模言語モデルの進歩で業界が大きな変革を遂げたからだ。これまでのエンボディドAIは、自己学習したり状況に適応したりする能力が欠けていたため、複雑で変化の多い環境には対応できず、特定の環境でのみ運用が可能だった。しかも、人の介入や補助が必要になる場面が多かった。大規模言語モデルが登場したことで学習能力や汎化能力が大きく改善され、ロボットの理解力や推論力、意思決定能力などが大幅に向上した。

- 智元機器人(Agibot):2024年3月から3回の資金調達を実施、評価額はすでに70億元(約1400億円)を突破。24年12月に、ロボットの生産、組み立て、トレーニングの様子を動画で公開し、商用向けに量産開始を発表した。すでに1000台以上のロボットを生産している。

- 銀河通用(Galbot):24年6月、エンジェルラウンドで7億元(約140億円)以上を調達

- 宇樹科技(Unitree Robotics):24年2月にシリーズB2で10億元(約200億円)を調達

3.新エネルギー車:浸透率が5カ月連続で50%を突破

中国で2024年に販売された乗用車2289万4000台のうち、新エネルギー車は1089万9000台で、年間通じての浸透率は47.6%に達した。なかでも国産ブランドの勢いが目覚ましい。24年には国産ブランドの市場シェアが前年より9ポイント増加して60%を超えた。特に、比亜迪(BYD)や吉利汽車(Geely)、奇瑞汽車(Chery)、長安汽車(Changan)などの躍進が目立つ。特筆すべき資金調達は以下の通り:

- 智己汽車(IM Motors):上海汽車集団(SAIC)傘下のEVブランド。12月にシリーズB1で資金調達を実施し、シリーズB全体で94億元(約1900億円)を調達した。25年に新モデル4車種をリリースする予定。親会社のSAICは中国国内の自動車販売台数で18年連続トップに立っていたが、24年にBYDにその座を明け渡した。智己汽車はSAIC傘下でプラス成長を遂げている数少ないブランドだ。

- 阿維塔(Avatr):長安汽車、ファーウェイ、寧徳時代(CATL)が共同で手がけるEVブランド。12月にシリーズCで110億元(約2200億円)以上を調達した。すでに上場に向けた準備も開始しており、26年のIPOを目指している。

4.低空経済:都市交通の新たなソリューション

中国では都市化が進むにつれて、交通渋滞がますます深刻化している。都市部の交通渋滞を解消する新たな手段と見なされているのが、空飛ぶクルマとも呼ばれるeVTOL(電動垂直離着陸機)だ。効率的で、環境にも優しい移動手段として、市場でのニーズが増大している。

中国政府や地方政府も低空経済産業の成長を支援するために動き出しており、関連部門がeVTOL産業のトップダウン戦略を展開している。多くのスタートアップ企業や自動車メーカー、航空機大手などがこの分野に続々と参入しており、競うように独自のeVTOLをリリースしている。2024年にはこれら企業が多くの投資家から注目を集めた。

- 小鵬匯天(Xpeng Aeroht):8月にシリーズB1で1億5000万ドル(約220億円)を調達、同時にシリーズB2も実施した。9月には地上走行も可能な分割式eVTOL「陸地航母」を発表、12月に上海市で初フライトを成功させた。陸地航母は24年末から予約販売を開始し、納車は26年になる予定。価格は200万元(約4100万円)以下とみられる。

- 峰飛航空(Auto Flight):8月にCATLの単独出資で数億ドル(数百億円)を調達

- 御風未来(Vertaxi):7月にプレシリーズBで2億元(約40億円)以上を調達

- 時的科技(TCab Tech):10月にシリーズBで数億元(数百億円)以上を調達

(36Kr Japan編集部)